Các bước quy trình nhập hàng vào kho thành phẩm

Nội dung bài viết

Nhập hàng hóa vào kho thành phẩm là một khâu quan trọng trong quá trình quản lý kho bãi của doanh nghiệp. Để đảm bảo quy trình diễn ra hiệu quả, các doanh nghiệp cần tuân thủ các bước thực hiện một cách chặt chẽ và có hệ thống. Sau đây là hướng dẫn chi tiết về quy trình nhập hàng và quy trình xuất nhập hàng hóa trong kho theo các quy định hiện hành.

Căn cứ pháp lý

Căn cứ pháp lý từ Thông tư 133/2016/TT-BTC và Thông tư 200/2016/TT-BTC quy định về việc quản lý hàng hóa trong doanh nghiệp.

Thành phẩm là gì?

Thành phẩm là các sản phẩm đã hoàn thiện qua quá trình sản xuất nội bộ hoặc gia công thuê ngoài. Sau khi được kiểm duyệt, đảm bảo tiêu chuẩn kỹ thuật, chúng sẽ được tiến hành nhập kho để lưu trữ và sử dụng cho các hoạt động kinh doanh tiếp theo.

Thành phẩm bao gồm:

- Sản phẩm hoàn thiện từ sản xuất chính.

- Sản phẩm gia công từ các bộ phận phụ trợ.

Các bước thực hiện quy trình nhập hàng vào kho

Quy trình nhập hàng bắt đầu từ việc vận chuyển thành phẩm sau khi hoàn thành đến kho. Bộ phận vận chuyển sẽ phối hợp với bộ phận kho để đảm bảo số lượng nguyên vẹn trong suốt quy trình nhập hàng hóa.

Các bước nhập hàng hóa kho thành phẩm tiếp theo bao gồm kiểm đếm số lượng và sắp xếp vào vị trí lưu trữ. Nhân viên kho thực hiện việc này dưới sự giám sát của các bộ phận liên quan theo quy trình nhập hàng hóa vào kho.

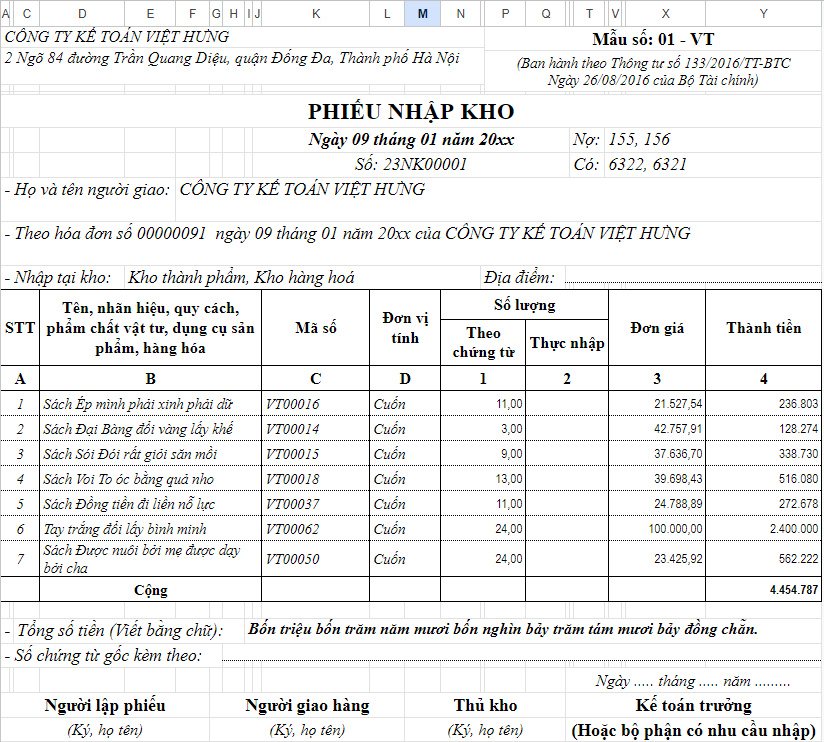

Bộ phận kế toán sẽ lập phiếu nhập kho dựa trên báo cáo từ bộ phận kho. Quy trình xuất nhập hàng yêu cầu đầy đủ chữ ký xác nhận từ các bên liên quan trước khi chuyển lên cấp quản lý phê duyệt.

Sau khi được duyệt, quy trình xuất nhập hàng hóa tiếp tục với việc thủ kho cập nhật vào thẻ kho. Theo quy trình xuất nhập hàng hóa trong kho, phiếu nhập kho cần tối thiểu 2 liên: một lưu tại kho và một chuyển cho kế toán.

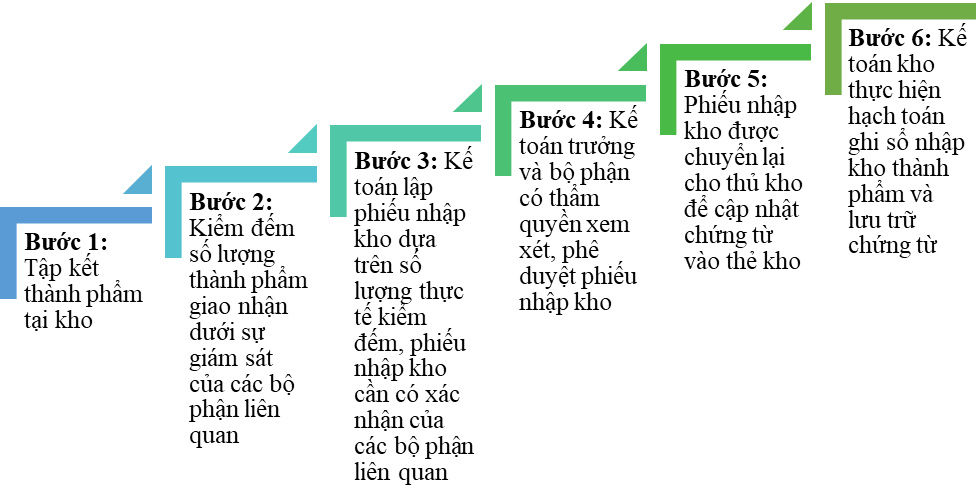

Bước 1: Tập kết và vận chuyển thành phẩm về kho

Thành phẩm sau khi hoàn thành tại bộ phận sản xuất sẽ được các bộ phận nội bộ như vận chuyển, kho bãi luân chuyển về tập kết tại kho chứa.

Yêu cầu trong bước này:

- Đảm bảo số lượng không thất thoát.

- Duy trì chất lượng trong quá trình vận chuyển.

Bước 2: Kiểm đếm và sắp xếp thành phẩm

Nhân viên kho phối hợp với các bộ phận liên quan kiểm tra số lượng và chất lượng thành phẩm. Thành phẩm đạt tiêu chuẩn sẽ được lưu trữ theo vị trí quy định trong kho.

Bước 3: Lập phiếu nhập kho

Bộ phận kế toán lập phiếu nhập kho dựa trên số liệu từ kho. Phiếu nhập kho cần có đầy đủ chữ ký của các bên liên quan để đảm bảo tính hợp lệ.

Bước 4: Duyệt phiếu nhập kho

Phiếu nhập kho sau khi lập sẽ được chuyển lên cấp quản lý để phê duyệt. Sau khi có chữ ký và dấu xác nhận, phiếu này trở thành chứng từ hợp lệ.

Bước 5: Cập nhật phiếu nhập và thẻ kho

Thủ kho nhận phiếu nhập kho đã phê duyệt và cập nhật vào thẻ kho để theo dõi số lượng tồn kho. Phiếu nhập thường được chia thành:

- Liên 1: Lưu tại bộ phận kho.

- Liên 2: Gửi kế toán kho.

Bước 6: Ghi sổ kế toán và lưu trữ chứng từ

Kế toán tiến hành ghi sổ chi tiết số liệu nhập kho và lưu trữ tài liệu trong file đựng tài liệu 3 ngăn. Việc lưu trữ này giúp doanh nghiệp quản lý hiệu quả quy trình xuất nhập hàng hóa và lên kế hoạch sản xuất.

Phương pháp hạch toán nhập kho thành phẩm

Phương pháp hạch toán hàng tồn kho

Có hai phương pháp chính để hạch toán hàng tồn kho:

Phương pháp kê khai thường xuyên:

- Sử dụng Tài khoản 155 để ghi nhận chi tiết nhập, xuất kho thành phẩm.

- Cập nhật thường xuyên, phù hợp với doanh nghiệp có lượng hàng hóa lớn, đa dạng.

Phương pháp kiểm kê định kỳ:

- Sử dụng Tài khoản 632, xác định giá trị xuất kho dựa trên kiểm kê đầu kỳ và cuối kỳ.

- Thường áp dụng cho doanh nghiệp có hàng hóa giá trị thấp, khối lượng lớn.

Tài khoản hạch toán nhập kho thành phẩm

Tài khoản 155 - Thành phẩm (kê khai thường xuyên):

- Bên Nợ: Ghi tăng giá trị thành phẩm nhập kho.

- Bên Có: Ghi giảm giá trị thành phẩm xuất kho.

Tài khoản 632 - Giá vốn hàng bán (kiểm kê định kỳ):

- Bên Nợ: Ghi nhận giá vốn đầu kỳ, giá vốn thành phẩm nhập kho.

- Bên Có: Kết chuyển giá vốn cuối kỳ hoặc hoàn nhập dự phòng giảm giá.

Cách hạch toán nhập kho thành phẩm

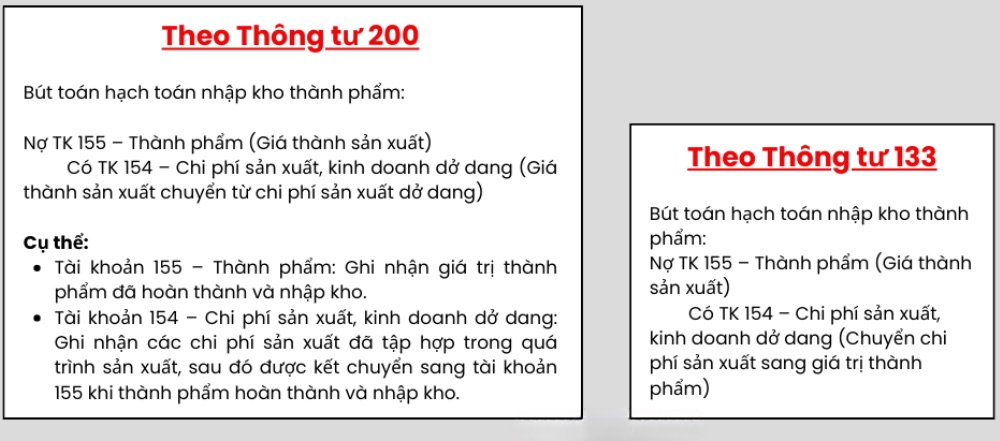

Phương pháp kê khai thường xuyên:

- Nợ TK 155 – Thành phẩm.

- Có TK 154 – Chi phí sản xuất kinh doanh dở dang.

Phương pháp kiểm kê định kỳ:

Đầu kỳ:

- Nợ TK 632 – Giá vốn hàng bán.

- Có TK 155 – Thành phẩm.

Cuối kỳ:

- Nợ TK 155 – Thành phẩm.

- Có TK 632 – Giá vốn hàng bán.

Ví dụ minh họa:

Phương pháp kê khai thường xuyên: Ngày 24/08/2024, nhập kho:

- Thành phẩm A: 100 chiếc x 100.000 đồng.

- Thành phẩm B: 200 chiếc x 200.000 đồng.

Hạch toán:

- Nợ TK 155: 50.000.000 đồng.

- Có TK 154: 50.000.000 đồng.

Phương pháp kiểm kê định kỳ:

Tồn kho đầu kỳ (01/07/2024):

- Nợ TK 632: 25.000.000 đồng.

- Có TK 155: 25.000.000 đồng.

Tồn kho cuối kỳ (30/09/2024):

- Nợ TK 155: 17.000.000 đồng.

- Có TK 632: 17.000.000 đồng.

Một số lưu ý trong quản lý quy trình xuất nhập hàng hóa trong kho

- Kiểm kê định kỳ: Định kỳ thực hiện kiểm kê để đảm bảo số liệu thực tế khớp với sổ sách.

- Dự phòng giảm giá: Đối với hàng tồn kho không đạt tiêu chuẩn, cần lập dự phòng giảm giá kịp thời.

- Số liệu rõ ràng: Chứng từ nhập kho cần được lưu trữ đầy đủ trong file càng cua kokuyo 7cm để phục vụ các báo cáo quản trị.

Công thức xác định giá gốc của thành phẩm

Công thức tính giá gốc thành phẩm nhập kho đối với hàng thuê ngoài chế biến:

Thành phẩm thuê ngoài chế biến = Chi phí chế biến + Chi phí liên quan trực tiếp đến quá trình chế biến

- Chi phí chế biến: Bao gồm toàn bộ các khoản chi phí phát sinh trực tiếp trong quá trình gia công, chế biến thành phẩm.

- Chi phí liên quan trực tiếp: Bao gồm các chi phí như vận chuyển, đóng gói, và các chi phí phát sinh khác để hoàn thiện thành phẩm.

Giá gốc thành phẩm xuất kho được tính theo công thức:

Giá gốc thành phẩm xuất kho = Số lượng thành phẩm xuất kho x Đơn giá tính bình quân

- Số lượng thành phẩm xuất kho: Số lượng hàng hóa thực tế được xuất kho trong kỳ.

- Đơn giá tính bình quân gia quyền cả kỳ dự trữ: Được xác định dựa trên một trong hai cách sau đây:

Cách 1:

Đơn giá bình quân gia quyền cả kỳ dự trữ = (Giá gốc thành phẩm tồn đầu kỳ + Giá gốc thành phẩm nhập trong kỳ) ÷ (Số thành phẩm tồn đầu kỳ + Số thành phẩm nhập trong kỳ)

Cách 2:

Đơn giá bình quân = (Giá gốc thành phẩm tồn đầu kỳ + Giá gốc thành phẩm nhập trong kỳ) / (Số thành phẩm tồn đầu kỳ + Số thành phẩm nhập trong kỳ)

Quy trình chuẩn hóa và quản lý tốt quy trình nhập hàng vào kho sẽ giúp doanh nghiệp tiết kiệm chi phí, kiểm soát hàng tồn kho hiệu quả và cải thiện hoạt động kinh doanh tổng thể.

Bình luận về Các bước quy trình nhập hàng vào kho thành phẩm

Quản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm