HÆ°áŧng dášŦn lášp kášŋ hoᚥch tà i chÃnh cÃĄ nhÃĒn bášąng sáŧ Thu Chi siÊu ÄÆĄn giášĢn

Náŧi dung bà i viášŋt

Kášŋ hoᚥch tiášŋt kiáŧm dà i hᚥn cháŧ khášĢ thi khi sáŧ liáŧu dÃēng tiáŧn hà ng thÃĄng ÄÆ°áŧĢc Äo lÆ°áŧng cáŧĨ tháŧ. Hoᚥt Äáŧng ghi chÃĐp sáŧ thu chi Äáŧnh káŧģ giÚp Äáŧnh hÃŽnh thÃģi quen quášĢn lÃ― tà i chÃnh káŧ· luášt, ngÄn cháš·n táŧi Äa cÃĄc khoášĢn mua sášŊm theo cášĢm xÚc.

Sáŧ thu chi là gÃŽ? Vai trÃē giÚp Äáŧnh hÃŽnh thÃģi quen quášĢn lÃ― tà i chÃnh

Ghi chÃĐp thu chi là hoᚥt Äáŧng lÆ°u lᚥi cÃģ háŧ tháŧng cÃĄc khoášĢn thu nhášp và chi tiÊu theo tháŧi gian. Hà nh Äáŧng nà y Äo lÆ°áŧng dÃēng tiáŧn cÃĄ nhÃĒn, tᚥo tiáŧn Äáŧ kiáŧm soÃĄt chi tiÊu nhášąm Äᚥt máŧĨc tiÊu táŧą do tà i chÃnh.

Hiáŧu rÃĩ dÃēng tiáŧn cÃĄ nhÃĒn

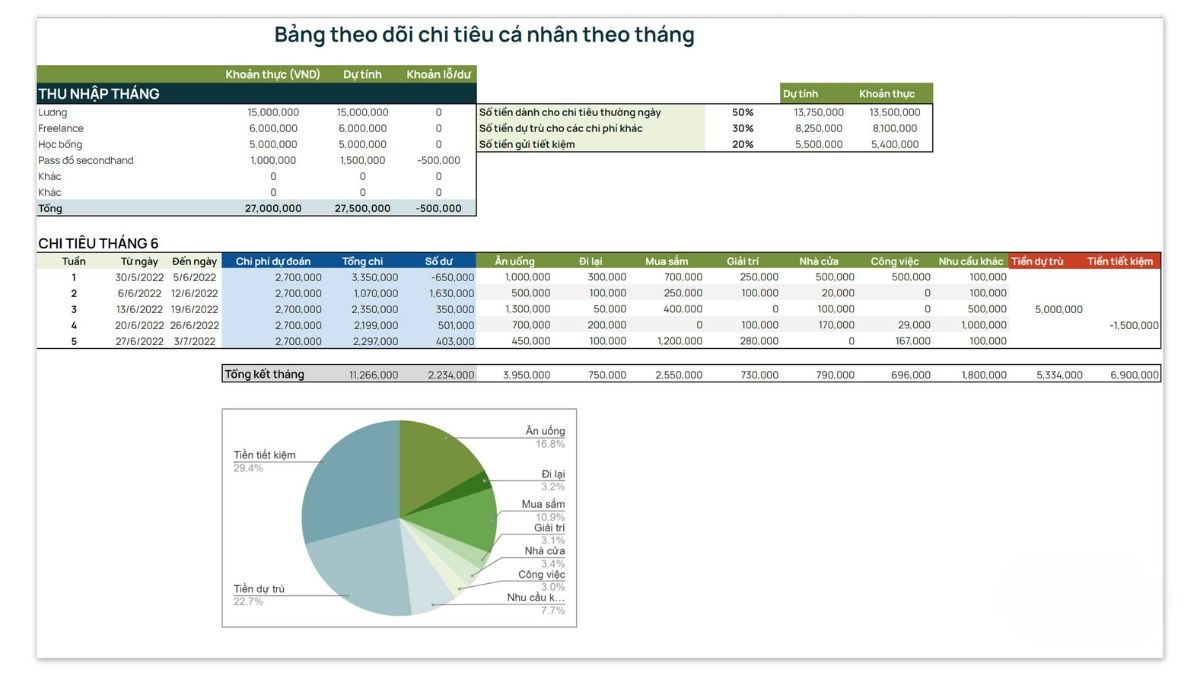

- XÃĄc Äáŧnh chÃnh xÃĄc lÆ°áŧĢng tiáŧn ra và o tháŧąc tášŋ hà ng thÃĄng theo bášĢng trÊn giášĨy Double A a4 70gsm.

- ChášĨm dáŧĐt tÃŽnh trᚥng ráŧng tÚi cuáŧi thÃĄng khÃīng rÃĩ nguyÊn nhÃĒn.

Nhášn diáŧn khoášĢn chi lÃĢng phÃ

- PhÃĄt hiáŧn nhanh cÃĄc khoášĢn mua sášŊm theo cášĢm xÚc khi liáŧt kÊ chi tiášŋt.

- CášŊt giášĢm káŧp tháŧi nhÃģm chi phà khÃīng tháŧąc sáŧą cᚧn thiášŋt.

Äáš·t máŧĨc tiÊu tiášŋt kiáŧm

- Cung cášĨp sáŧ liáŧu tháŧąc tášŋ nhášąm ÄÃĄnh giÃĄ chÃnh xÃĄc khášĢ nÄng tÃch lÅĐy.

- XÃĒy dáŧąng quáŧđ dáŧą phÃēng áŧn Äáŧnh và chuášĐn báŧ váŧn Äᚧu tÆ° dà i hᚥn.

HÃŽnh thà nh káŧ· luášt chi tiÊu

- NÃĒng cao Ã― tháŧĐc trÃĄch nhiáŧm Äáŧi váŧi táŧŦng khoášĢn tiáŧn là m ra.

- Tᚥo dáŧąng náŧn tášĢng quášĢn lÃ― tà i chÃnh cÃĄ nhÃĒn tᚥi Viáŧt Nam báŧn váŧŊng.

5 BÆ°áŧc lášp kášŋ hoᚥch tà i chÃnh cÃĄ nhÃĒn bášąng sáŧ ghi chÃĐp thu chi cho ngÆ°áŧi máŧi

Quy trÃŽnh quášĢn lÃ― thu chi cÃĄ nhÃĒn gáŧm 5 bÆ°áŧc tinh gáŧn, dáŧ dà ng ÃĄp dáŧĨng cho ngÆ°áŧi Äi là m:

BÆ°áŧc 1: Ghi chÃĐp thu nhášp

- Liáŧt kÊ toà n báŧ nguáŧn tiáŧn tháŧąc tášŋ nhášn ÄÆ°áŧĢc trong thÃĄng, kiáŧm kÊ táŧŦng phiášŋu thu - chi 2 liÊn.

- PhÃĒn rÃĩ lÆ°ÆĄng cáŧ Äáŧnh và cÃĄc khoášĢn phÃĄt sinh nhÆ° thÆ°áŧng, freelance.

BÆ°áŧc 2: PhÃĒn loᚥi chi tiÊu

- Chia giao dáŧch thà nh chi tiÊu cáŧ Äáŧnh và chi tiÊu biášŋn Äáŧi.

- NhÃģm cáŧ Äáŧnh gáŧm tiáŧn nhà , Äiáŧn nÆ°áŧc; nhÃģm biášŋn Äáŧi gáŧm Än uáŧng, mua sášŊm.

BÆ°áŧc 3: Äáš·t hᚥn máŧĐc ngÃĒn sÃĄch

- Thiášŋt lášp trᚧn chi tiÊu cho táŧŦng danh máŧĨc dáŧąa trÊn táŧng thu nhášp.

- Giáŧi hᚥn hà nh vi mua sášŊm, ngÄn cháš·n viáŧc vung tay quÃĄ trÃĄn.

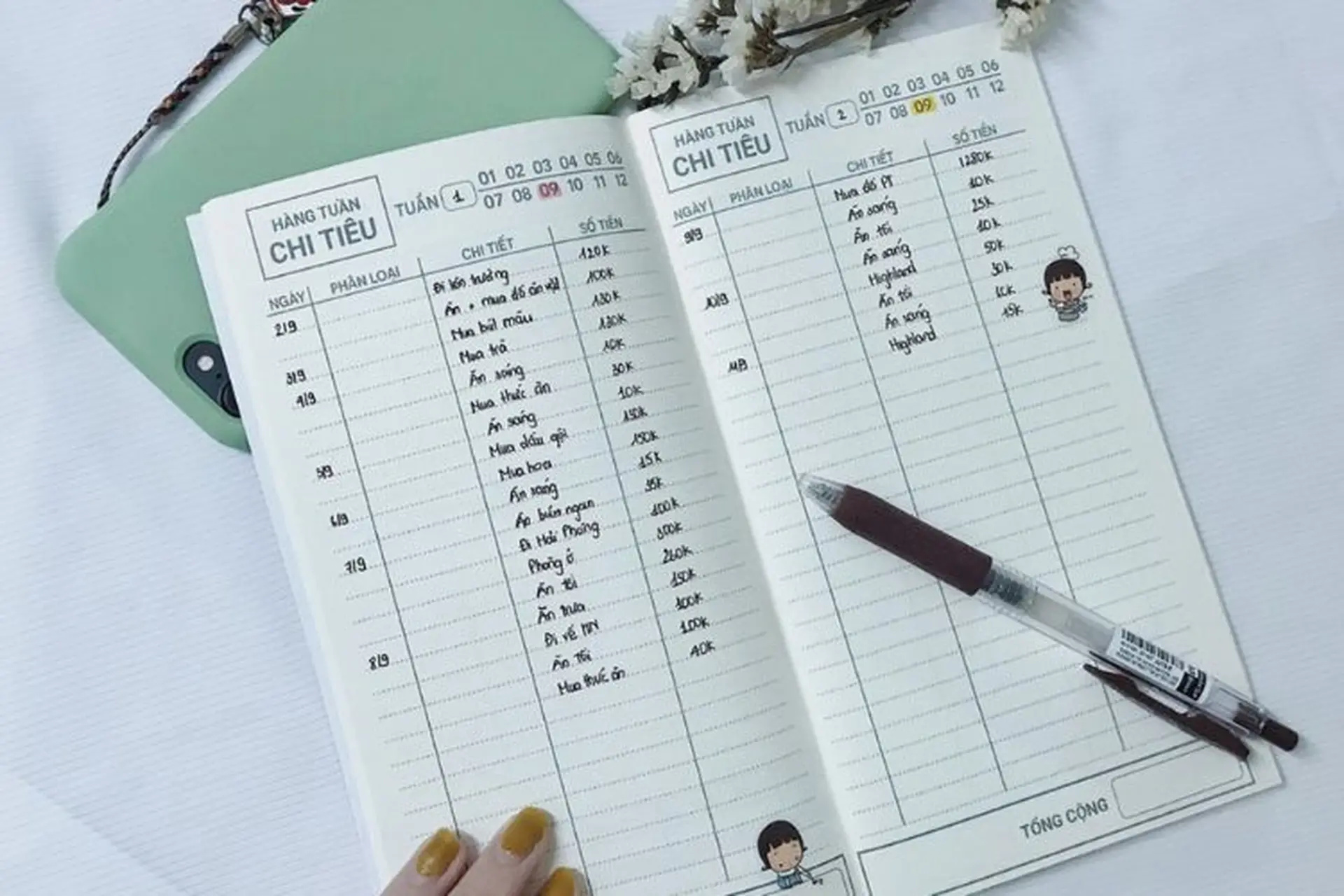

BÆ°áŧc 4: Ghi nhášn giao dáŧch

- Cášp nhášt sáŧ liáŧu ngay khi phÃĄt sinh hoáš·c Äáŧnh káŧģ 2 - 3 ngà y.

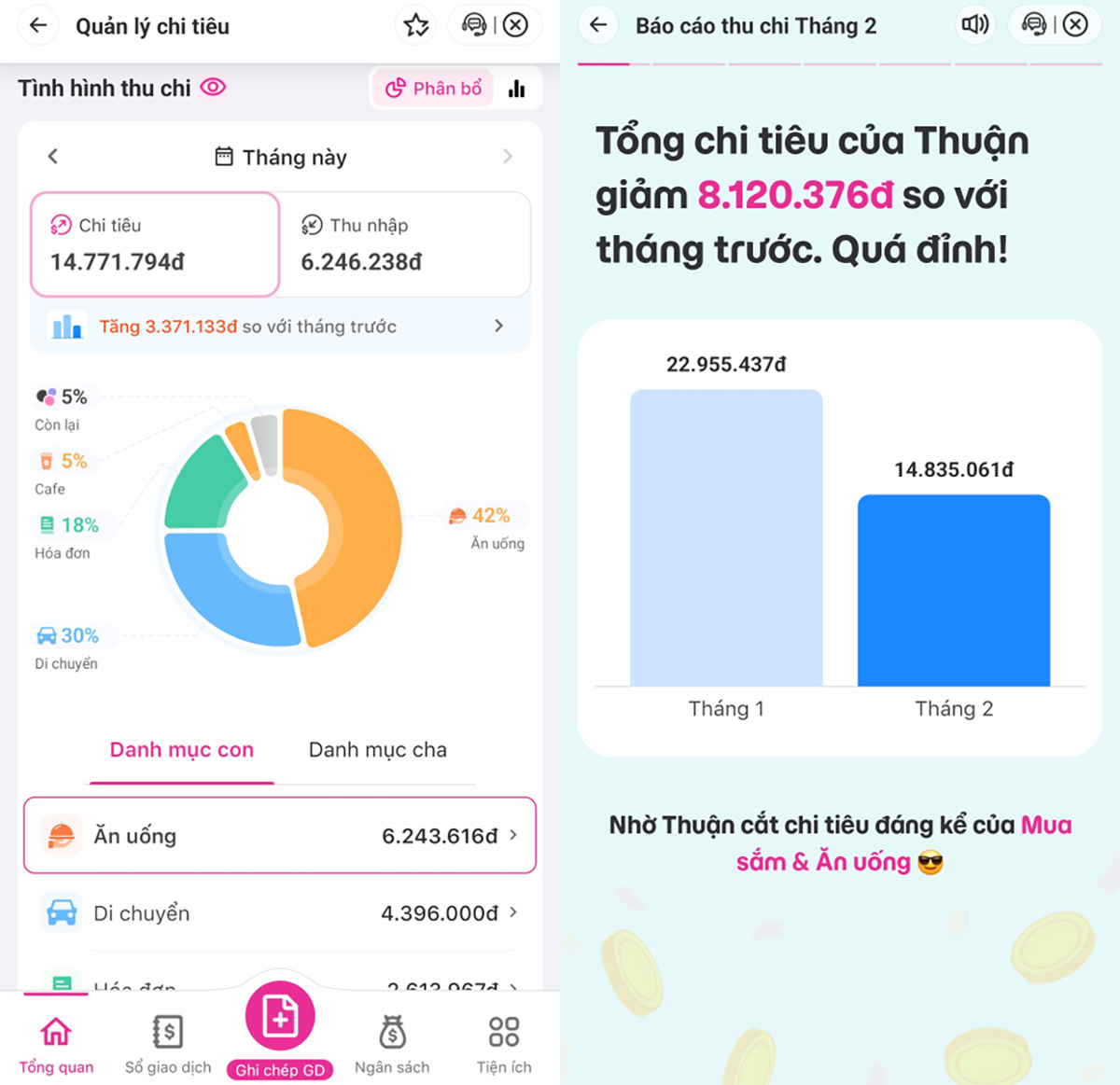

- Sáŧ dáŧĨng áŧĐng dáŧĨng thÃīng minh hoáš·c mášŦu sáŧ thu chi tiášŋng Viáŧt Äáŧ trÃĄnh sÃģt.

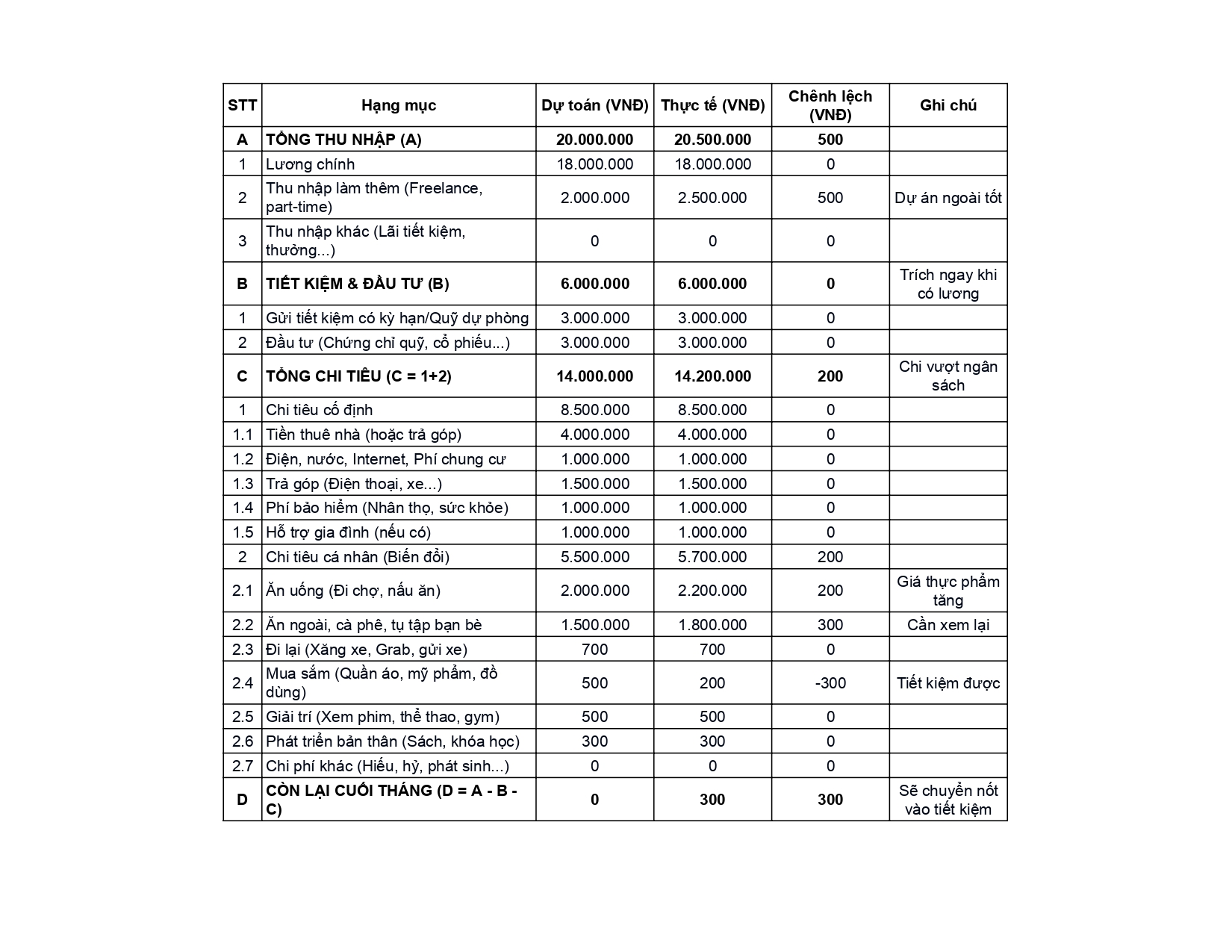

BÆ°áŧc 5: Táŧng kášŋt và táŧi Æ°u ngÃĒn sÃĄch

- Äáŧi chiášŋu bášĢng chi tiÊu tháŧąc tášŋ váŧi kášŋ hoᚥch và o cuáŧi thÃĄng.

- Äiáŧu cháŧnh hᚥn máŧĐc danh máŧĨc báŧ vÆ°áŧĢt cho chu káŧģ tiášŋp theo.

MášŦu phÃĒn báŧ thu nhášp giÚp táŧi Æ°u ngÃĒn sÃĄch cho ngÆ°áŧi Äi là m

Hai mÃī hÃŽnh phÃĒn chia dÃēng tiáŧn dÆ°áŧi ÄÃĒy háŧ tráŧĢ quášĢn lÃ― ngÃĒn sÃĄch gia ÄÃŽnh và cÃĄ nhÃĒn hiáŧu quášĢ:

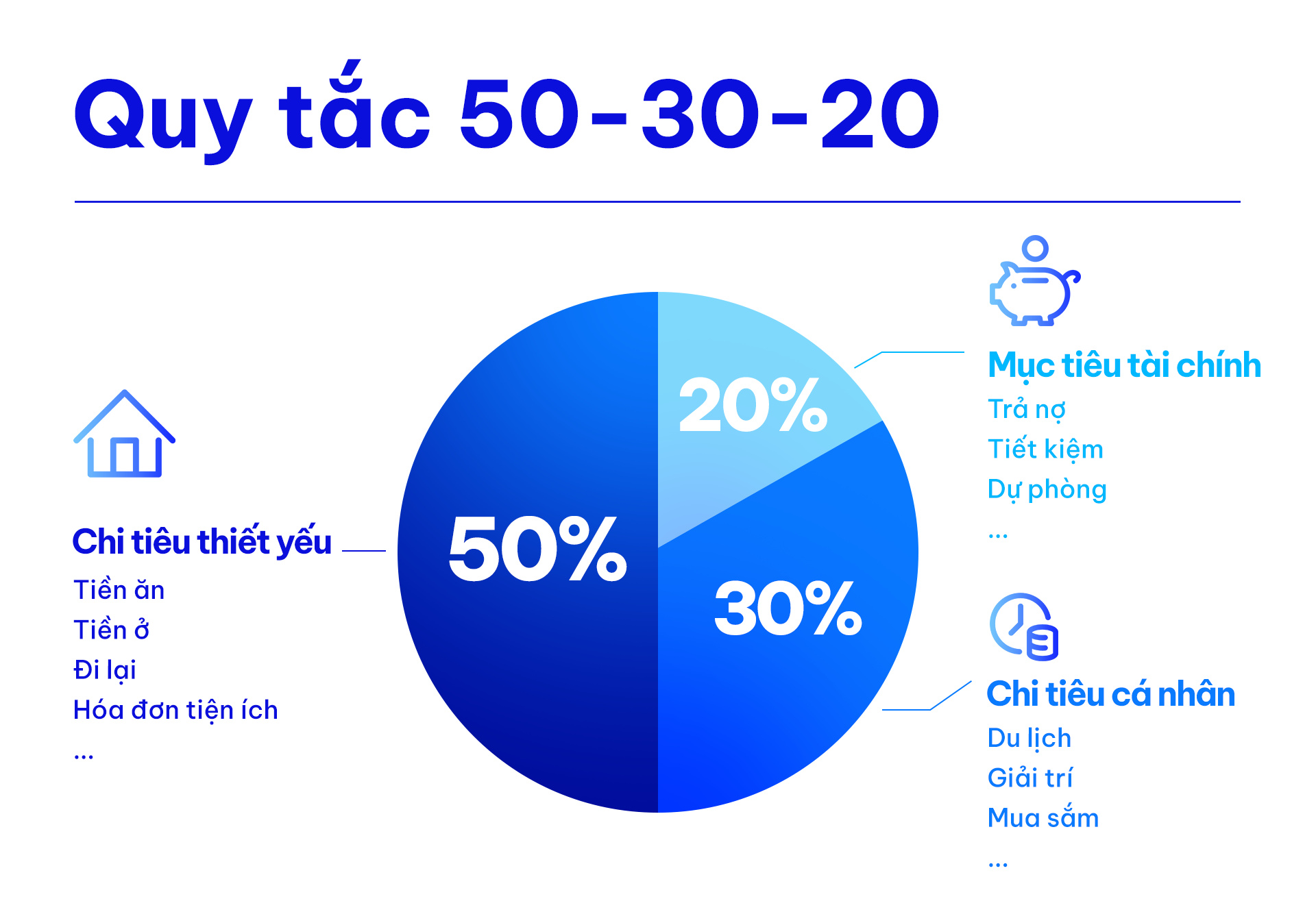

Quy tášŊc 50/30/20 (ÄÆĄn giášĢn, dáŧ ÃĄp dáŧĨng)

- 50% cho nhu cᚧu thiášŋt yášŋu: Tiáŧn thuÊ nhà , sinh hoᚥt phÃ, tháŧąc phášĐm cÆĄ bášĢn.

- 30% cho mong muáŧn cÃĄ nhÃĒn: Hoᚥt Äáŧng giášĢi trÃ, du láŧch, gáš·p gáŧĄ bᚥn bÃĻ.

- 20% cho kášŋ hoᚥch tiášŋt kiáŧm: TÃch lÅĐy quáŧđ khášĐn cášĨp, trášĢ náŧĢ, Äᚧu tÆ° sinh láŧi.

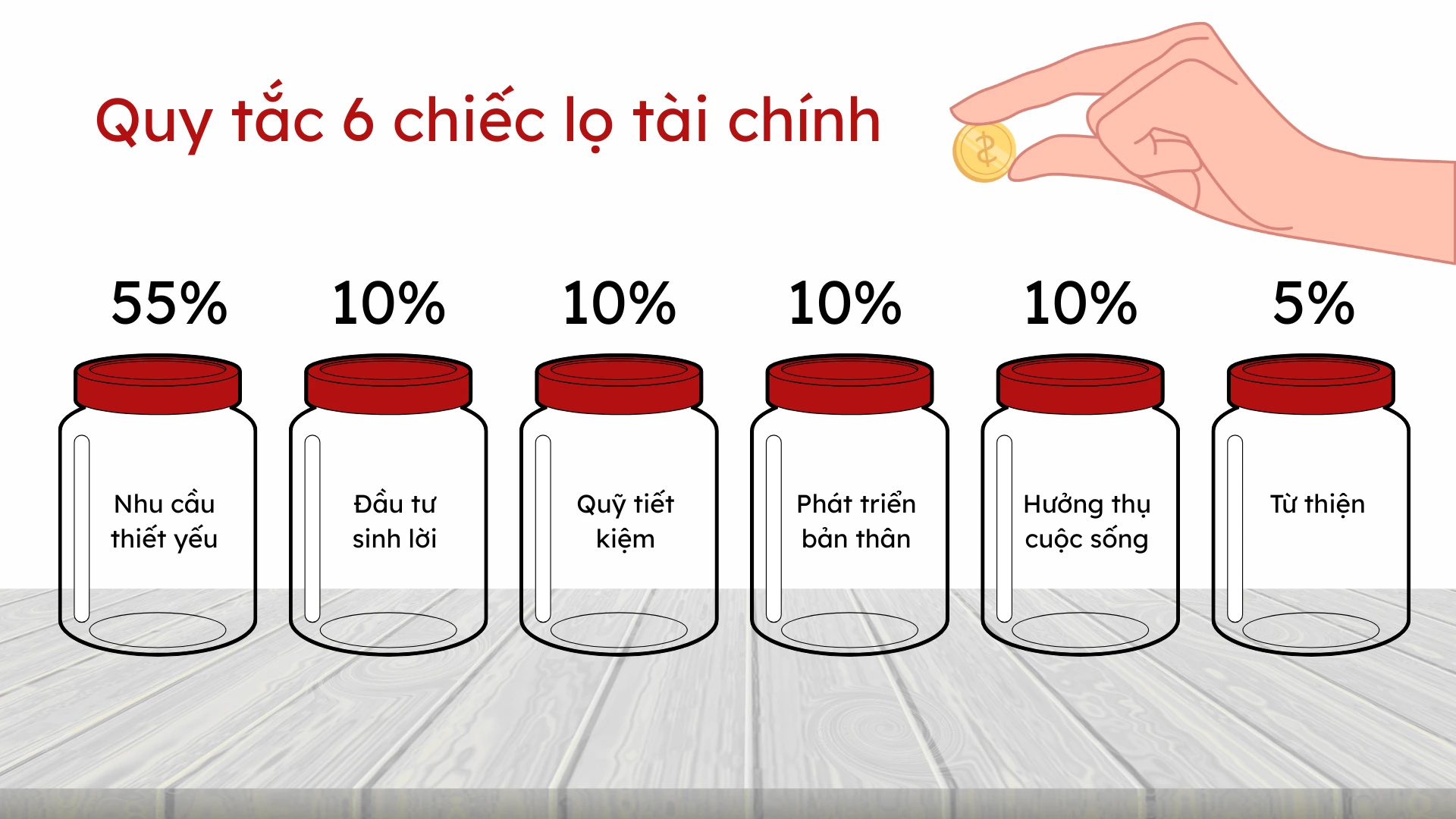

Quy tášŊc 6 chiášŋc láŧ (chi tiášŋt, quášĢn lÃ― sÃĒu)

- Láŧ thiášŋt yášŋu (55%): Chi trášĢ toà n báŧ sinh hoᚥt phà hà ng ngà y.

- Láŧ tiášŋt kiáŧm dà i hᚥn (10%): Quáŧđ mua sášŊm tà i sášĢn láŧn hoáš·c dáŧą phÃēng tÆ°ÆĄng lai.

- Láŧ giÃĄo dáŧĨc (10%): Chi phà háŧc tášp, nÃĒng cao tri tháŧĐc, phÃĄt triáŧn bášĢn thÃĒn.

- Láŧ hÆ°áŧng tháŧĨ (10%): Tiáŧn chÄm sÃģc bášĢn thÃĒn, mua sášŊm giášĢi trà tÃĄi tᚥo nÄng lÆ°áŧĢng.

- Láŧ táŧą do tà i chÃnh (10%): Nguáŧn váŧn dÃđng Äᚧu tÆ° tᚥo dÃēng tiáŧn tháŧĨ Äáŧng.

- Láŧ cho Äi (5%): Dà nh cho hoᚥt Äáŧng táŧŦ thiáŧn hoáš·c háŧ tráŧĢ ngÆ°áŧi thÃĒn.

XÃĄc Äáŧnh ngÆ°áŧĄng an toà n tà i chÃnh

- ÆŊu tiÊn dáŧą phÃēng tà i chÃnh: Duy trÃŽ quáŧđ khášĐn cášĨp tÆ°ÆĄng ÄÆ°ÆĄng 3 - 6 thÃĄng sinh hoᚥt phÃ.

- Ãp dáŧĨng cÃīng tháŧĐc tÃnh toÃĄn: Cáŧng chi phà cáŧ Äáŧnh và chi phà biášŋn Äáŧi trÊn file Excel hoáš·c giášĨy Ik Copy A4 70gsm Äáŧ tÃŽm ra ngÆ°áŧĄng an toà n.

XÃĒy dáŧąng ngÆ°áŧĄng an toà n bášąng quáŧđ dáŧą phÃēng khášĐn cášĨp là bÆ°áŧc Äi bášŊt buáŧc trÆ°áŧc khi chuyáŧn sang cÃĄc danh máŧĨc Äᚧu tÆ°. Duy trÃŽ mášŦu sáŧ thu chi Äáŧu Äáš·n máŧi ngà y ÄášĢm bášĢo tÃnh chÃnh xÃĄc cho bášĢng chi tiÊu gia ÄÃŽnh.

BÃŽnh luášn váŧ HÆ°áŧng dášŦn lášp kášŋ hoᚥch tà i chÃnh cÃĄ nhÃĒn bášąng sáŧ Thu Chi siÊu ÄÆĄn giášĢn

QuášĢn tráŧ viÊnQuášĢn tráŧ viÊn

Xin chà o quÃ― khÃĄch. QuÃ― khÃĄch hÃĢy Äáŧ lᚥi bÃŽnh luášn, chÚng tÃīi sáš― phášĢn háŧi sáŧm